Die Übernahme von Finanzinstrumenten und Kundenvermögen kann grundsätzlich den Übergang eines Unternehmens oder Unternehmensteils auslösen. Auch dann, wenn die potenziell übergehenden Kunden frei darüber entscheiden können, den Erwerber nicht mit der Verwaltung ihres Vermögens zu betrauen. Dafür muss das Vorliegen eines Übergangs des Kundenstamms feststehen.

EuGH, Urteil vom 8. Mai 2019 – C-194/18

Gerichtsstreit in Slowenien

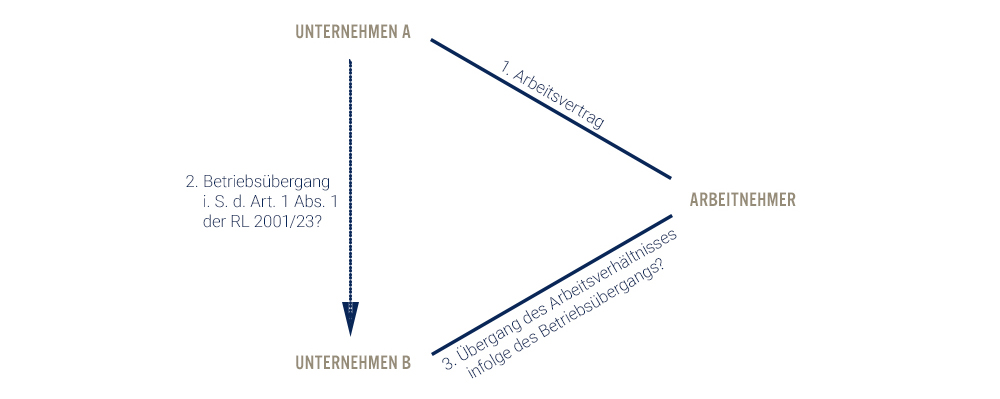

Die Parteien streiten im nationalen Verfahren vor den Gerichten in Slowenien über die Wirksamkeit einer Kündigung, für deren Beurteilung das Vorliegen oder Nichtvorliegen eines Betriebsübergangs entscheidend und Gegenstand des Vorabentscheidungsersuchens zum EuGH ist. Der gekündigte Kläger war bei der Beklagten in der Abteilung für Investitionsdienstleistungen angestellt. Die Beklagte entschied, ihre Investitionsdienstleistungen und -geschäfte einzustellen. Sie übertrug ihre Finanzinstrumente und sonstiges von ihr verwaltetes Kundenvermögen sowie ein Archiv zur Dokumentation im Zusammenhang mit den Investitionsdienstleistungen auf die Invest-Gesellschaft. Ihren Kunden bot die Beklagte die Möglichkeit eines Übergangs auf die Invest-Gesellschaft an, wobei die insoweit anfallenden Kosten übernommen würden. Schweigen interpretierte die Beklagte als Zustimmung zum Übergang des Kundenverhältnisses auf die Invest-Gesellschaft. Tatsächlich gingen 91 % der Kunden über, die meisten stimmten sogar ausdrücklich zu. Danach schaffte die Beklagte die Abteilung für Investitionsdienstleistungen ab und kündigte dem Kläger. Die Arbeitnehmer, Geschäftsräumlichkeiten sowie die Betriebsmittel sind nicht auf die Invest-Gesellschaft übergegangen.

Frage des vorlegenden Gerichts

Gilt als Rechtsübergang eines Unternehmens oder eines Unternehmensteils der Übergang von Finanzinstrumenten und sonstigem Kundenvermögen, der Führung von Konten stückeloser Wertpapiere der Kunden und sonstiger Investitionsdienstleistungen und Investitionsnebendienstleistungen sowie des Archivs, wenn der Übergang der Kundenbetreuung am Ende von der Entscheidung der Kunden abhängt? Der EuGH prüfte, ob Art. 1 Abs. 1 der Richtlinie 2001/23 dahingehend auszulegen ist.

Entscheidung des EuGH

Nachdem das erstinstanzliche Gericht, das Berufungsgericht sowie das vorlegende Gericht einen Betriebsübergang nach slowenischem Recht abgelehnt hatten, legte das vorlegende Gericht auf die Verfassungsbeschwerde des Klägers hin die Vorlagefrage dem EuGH zur Vorabentscheidung vor. Es beantwortete die Vorlagefrage dahin, dass die Übernahme von Finanzinstrumenten und Kundenvermögen auch dann einen Übergang eines Unternehmens oder Unternehmensteils darstellen kann, wenn die potenziell übergehenden Kunden frei darin sind, den Erwerber nicht mit der Verwaltung ihres Vermögens zu betrauen, letztlich aber ein Übergang des Kundenstamms – also einer nicht näher definierten Zahl zustimmender Kunden – feststeht.

Übergang des Kundenstamms ist entscheidend

Die maßgeblichen Kriterien für die Feststellung eines identitätswahrenden Übergangs einer wirtschaftlichen Einheit richten sich nach der ständigen Rechtsprechung nach der Art der verfolgten wirtschaftlichen Tätigkeit. Die in Rede stehende Einheit, die Abteilung für Investitionsdienstleistungen, bestehe unstreitig in einer betriebsmittelarmen wirtschaftlichen Tätigkeit. Deshalb käme es nicht maßgeblich auf den Übergang materieller Ressourcen an, vielmehr sei der Übergang der immateriellen Aktiva entscheidend. Sie alle, die Finanzinstrumente und sonstigen Aktiva der Kunden, die Führung von deren Konten, die Erbringung von Nebendienstleistungen sowie die gesetzlich zwingende Dokumentation der erbrachten Investitionsdienstleistungen gehen aber nur über, wenn die Kunden zustimmen. Darin sieht der EuGH aber nicht per se einen Hinderungsgrund. Notwendig, aber auch hinreichend sei, dass ein Übergangs von Kunden feststehe. Dafür könne die Zahl der tatsächlich übergegangenen Kunden letztlich nicht allein ausschlaggebend sein, es müsse eine Gesamtwürdigung der Umstände vorgenommen werden, bei der auch zu berücksichtigen sei, ob und welche finanziellen Anreize einen Übergang des Kundenstamms motivierten.

Konsequenzen für Betriebsübergänge in Deutschland – Gleiss Lutz kommentiert

Erneut zeigt der EuGH, dass er über eine bloße Auslegungshilfe hinausgeht und durch die Vielzahl seiner Entscheidungen die Interpretationsspielräume der nationalen Gerichte immer weiter verkleinert, im vorliegenden Fall praktisch ein weiteres Mal durchentscheidet, ob diese bestimmte Gestaltung einen Betriebsübergang darstellt. Angesichts der Übernahme von 91 % der Kunden und der den Kunden in Aussicht gestellten Kostenübernahme kann an einem Betriebsübergang kaum noch gezweifelt werden, obgleich der EuGH diese Frage letztlich den nationalen Gerichten überlässt – und damit auch die Entscheidung über die Wirksamkeit der Kündigung des Klägers. In Hoheitsgewässern deutscher Rechtsprechung bedeutet dies, dass lediglich von Dritten (Kunden, Lieferanten, Leasinggebern etc.) einem Veräußerer zur Verfügung gestellte und nicht in seinem Eigentum stehende Aktiva bei einem substanziellen Übergang auf einen Erwerber auch bei der hierfür notwendigen Zustimmung des Dritten einen Betriebsübergang darstellen können. Dies gilt insbesondere, wenn Veräußerer und Erwerber einen solchen Übergang durch finanzielle Anreize fördern.